Счет в английском банке может сэкономить своему владельцу кучу денег.

Счет в английском банке может сэкономить своему владельцу кучу денег. Нужно только угадать какой вид ипотеки выбрать при покупке недвижимости.

У нас хорошая новость для тех у кого счет в английском банке и кто взял ипотеку “Tracker mortgage”. Джон Канлайфф, заместитель управляющего Банка Англии, заявил, что текущая процентная ставка может оставаться на низком уровне дольше чем планировалось.

“Tracker mortgage” или ипотека вслед за процентной ставкой, это вид ипотеки в Англии, когда ежемесячные выплаты по кредиту зависят от текущей учетной ставки, которую устанавливает Банк Англии. Как правило, сумма месячного платежа превышает на 1% текущую учетную ставку Банка Англии.

Счет в английском банке.

Счет в английском банке Barclays может сэкономить своему владельцу не малую сумму денег.

Для примера возьмем текущее предложение от банка Barclays.

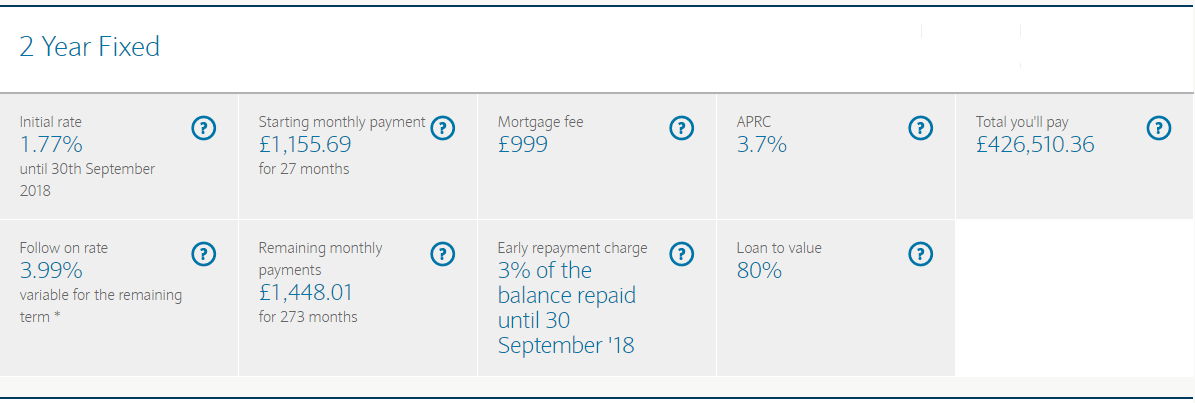

Итак клиент банка взял ипотечный кредит. Предположим стоимость недвижимости £350,000, банк выдал ипотечный кредит на сумму £280,000, сроком на 25 лет.

При существующем уровне процентной ставки ежемесячные платежи будут составлять £1,155.69 до 30 сентября 2018 года и £1,448.01 после этой даты и до конца срока выплат, при условии, что Банк Англии будет хранить учетную ставку неизменно на уровне 0,5%. При изменении учетной ставки Банком Англии, соответственно будет изменяться величина ежемесячных ипотечных платежей.

До этого заявления топ менеджера Банка Англии эксперты прогнозировали, что Банк Англии поднимет учетную ставку через несколько месяцев.

Текущая ставка Банка Англии составляет 0,5%. Установлен своеобразный рекорд, учетная ставка сохраняется без изменений уже 88 месяцев.

Джон Канлайфф сказал, что слабый рост экономики позволяет оставить текущий уровень банковской учетной ставки дольше, чем предполагалось раньше.

Данный фактор почти автоматически означает, что курс фунта стерлингов по отношению к другим валютам за этот период времени как минимум не будет снижаться.

Учитывая, что текущая инфляция в стране составляет 0,3% (вместо запланированной 2,0%), Банк Англии может позволить себе держать процентные ставки на минимальном уровне довольно долго. Это с большой долей вероятности означает, что ставка на уровне 0,5% не изменится как минимум до середины следующего года.

На практике сохраняя низкую учетную ставку, Банк Англии поддерживает пузырь на рынке недвижимости Великобритании. Коммерческие банки Англии продолжают закидывать свои удочки на доверчивых покупателей недвижимости с наживкой в виде низких платежей по ипотеке.

Но сколько Банк Англии будет удерживать процентную ставку на уровне 0,5%? До середины следующего года или может меньше, в принципе не столь важно? Важно, что скоро деньги коммерческих банков найдут своих получателей и тогда рыбак начнет подтягивать крючок поближе к банковским сейфам.

Банк Англии начнет подымать учетную ставку. Этот период, как показывает практика, коротким не бывает. Можно не сомневаться, что через 3-5 лет придется платить по восемь и более процентов в месяц за деньги, которые сегодня стоят 3-4%.

Это банковский бизнес и ничего более.

Немного в более лучшей ситуации окажутся те собственники недвижимости, которые выбрали так называемый Fixed rate mortgage. В зависимости от выбранного срока, фиксирующего процент выплат на определенном уровне (обычно от 3 лет до 10 лет), собственники могут быть относительно спокойны.

В лучшей ситуации, если рассматривать продолжительный период времени, например 10 лет, окажутся те, кто выбрал ипотеку с наибольшим фиксированным срокам по процентам.

Недвижимость Великобритании.

Нельзя не учитывать, что всякий пузырь, если его перекачивают, когда то лопается. Вероятность, что обрушатся цены на недвижимость в Англии, достаточно велика. В последние 10-15 лет цены на недвижимость Великобритании надувались искусственно. Если на небе зажигаются звезды, значит это кому то надо.

Запредельные цены на недвижимость Англии выгодны тем кто вложил свои капиталы в этот сегмент инвестирования. Это класс лендлордов. Многие из них скупили дома и квартиры тысячами по всей Англии еще тогда, когда за 16 -18 тысяч фунтов можно было купить приличное бунгало недалеко от моря.

Именно крупные лэндлорды лоббировали открытие границ для мигрантов из Восточной Европы в 2004 году и именно они главные выгод0получатели от миллионного притока свежей рабочей силы.

Рабочие должны же где то жить и открыть счет в английском банке. Без счета в банке даже зарплату не получишь.

По этой же причине на английских центральных улицах (High Street) провинциальных городов можно без декораций снимать боевики времен освоения Америки и Трафальгарского сражения под командованием адмирала Нельсона.

Зачем лендлордам ремонтировать недвижимость, вкладывать деньги, чтобы люди жили и работали в нормальных условиях? Не идиоты же они?

Первой среди лэндлордов, как и положено по статусу, стоит королева Великобритании Елизавета II. Ее пакет недвижимости оценивается в несколько миллиардов фунтов. Естественно, Ее Величество не нисходит до того, чтобы селить в свои дворцы экономических мигрантов. Ее бизнес на недвижимости управляется различными фондами и приносит доход прямо из госбюджета.

Вообщем, все это игра, а выигрывает тот, кто устанавливает правила в этой игре и иногда те, кто понимает когда надо рисковать, а когда следует “сбросить карты”.